【前提】パフォーマンスが良いのは一括、とっつきやすいのは積立

インデックス投資における重要な論争の一つが「一括投資vs積立投資」です。

私がよく視聴している「両学長 リベラルアーツ大学」でも、これをテーマにした動画があります。

【永遠にくる質問】このお金は一括投資すべきですか?ドルコスト平均法でつみたて投資の方が良いですか?【回答】つみたて投資しなはれ【永遠シリーズ】

この動画のメッセージは、大雑把に言えば「一括投資の方が合理的だけど、心理的なハードルが高いから積立にしとこう!」という感じでしょうか。

この記事では、上記の動画とは違った角度で、一括投資の合理性を説明します。

「秒平均リターン」で考える

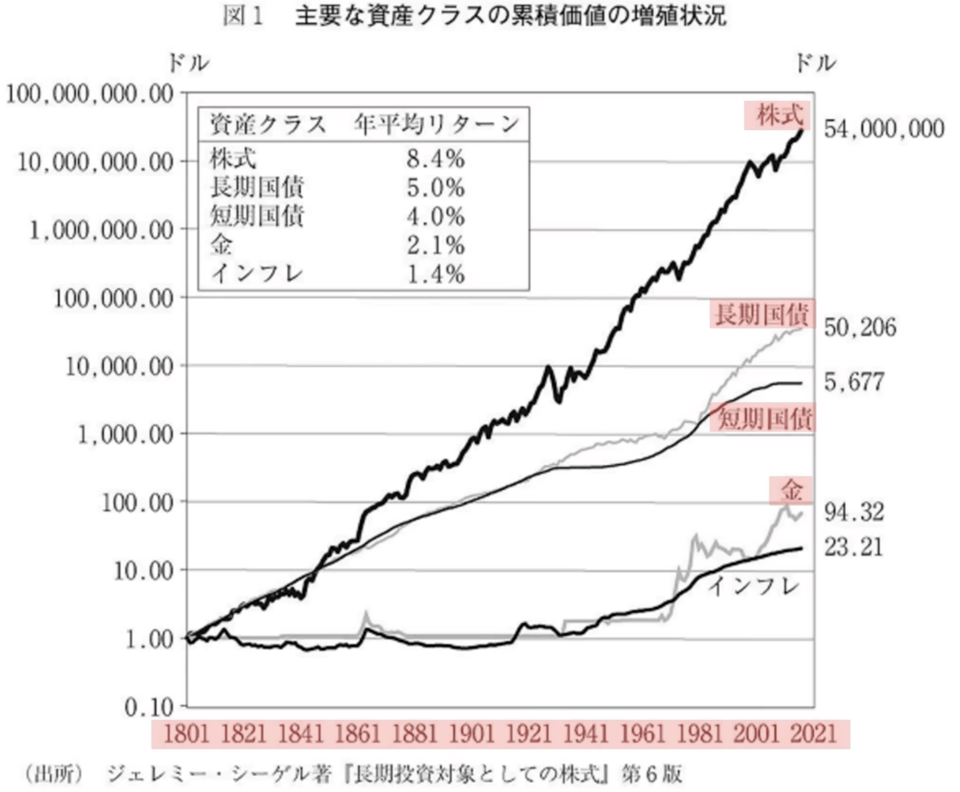

株式の年平均リターンは、約8.4%と言われています。

では、これを月平均リターンで考えるとどうなるでしょう?

AIに計算してもらいました。 月間平均リターン: 約 0.702%

月間平均リターン: 約 0.702%

この調子で以下のリターンも、計算してもらいました。

週間平均リターン: 約 0.162%

日間平均リターン: 約 0.023%

1時間平均リターン: 約 0.00096%

1分平均リターン: 約 0.000016%

1秒平均リターン: 約 0.00000027%

いずれも連続複利を用いた結果だそうですか、それは細かい話です。

言いたいのは、あなたが投資せずに現金で持っている間、1秒ごとに約0.00000027%のリターンを逃しているということです。

したがって、効率性を求めるなら、「1秒でも早く、1円でも多く投資するべき!」つまり、一括投資ということになります。

もちろん、リスク許容度の範囲での話です。

次に「本当に秒平均リターンで考えていいの?」という点を説明します。

なぜ「秒平均」で考えていいのか

インデックス投資の前提は2つあります。

インデックス投資の前提は2つあります。

①相場の動きは読めない

②ただし、長期で右肩上がりなのは読める

まず、①の前提により、「上がりやすいタイミング」や「下がりやすいタイミング」は分からない(存在しない)ことになります。

つまり、どの1秒をとっても、他の1秒と比べて「上がりやすい」とか「下がりやすい」ということはありません。

そして、②の前提により、最終的には上がっています。

どの1秒も同じ「上がりやすさ(下がりやすさ)」なのですから、どの1秒も平均リターンはプラスということになります。

つまり、①の前提により、年平均リターンを、月平均、週平均、…、秒平均と分割することができます。

そして、②の前提により、各期間の平均リターンがプラスであることがわかります。

マニア向け?効率的市場仮説とリスク・プレミアム

①の前提のことを、効率的市場仮説と言います。

①の前提のことを、効率的市場仮説と言います。

効率的市場仮説は、別記事でも説明しています。

②の前提の背後にあるのはリスク・プレミアムという考え方です。

こちらも、私の別記事で解説しています。

マニアの方はどうぞ。

高配当株投資では同じように考えられない

「秒平均」で考えることができるのは、インデックス投資特有です。

「秒平均」で考えることができるのは、インデックス投資特有です。

蛇足かもしれませんが、インデックス投資以外の個別株投資では、同じように考えられないことを確認しましょう。

個別株投資では、「相場の動きを読める」と考えています。

言い換えると、①の前提(効率的市場仮説)を認めていないということです。

つまり、個別株投資では、「株は割高になったり、割安になったりするので、うまく売買すれば高いパフォーマンスを狙える」と(本音では)考えています。

そして、ある銘柄が、割安なときは「上がりやすいとき」であり、割高なときは「下がりやすいとき」のはずです。

「上がりやすいとき」と「下がりやすいとき」があるのに、それを区別せずに「秒平均リターンがプラスだから買い!」などと言っていると、割高なときに買ってひどい目にあう可能性があります。

つまり、個別株投資においては、ある1秒と別の1秒は同じではないのです。

したがって、「どの1秒も同じ」と考える秒平均を採用することはできません。

このように、秒平均を採用する上で、「相場が読める」と考えるかどうかが重要なポイントになります。

一括と積立の二者択一ではない

一括投資の合理性を強調する記事を書いておいてなんですが、私は積立投資をしています。

一括投資の合理性を強調する記事を書いておいてなんですが、私は積立投資をしています。

積立は気休めに過ぎないと言われても、やはり気休めも大事です。

そして、私は一括投資と積立投資の二者択一ではないと思っています。

正確に言えば、積立投資の中にも濃淡があるという感じです。

たとえば、100万円を、毎月1万円ずつ積立すれば、全部で100ヶ月かかります。これは「いかにも積立投資」という感じです。

しかし、100万円を50万円ずつ2ヶ月にわけて投資した場合、「限りなく一括に近い積立投資」ではないかと思います。

一括投資が合理的なのですから、後者の方がより合理的と言えるでしょう。

現実的なアプローチは、心理的に許容できる範囲で積立額を増やし、一括投資に近づけていくことではないかと思います。

まとめ

・現金で持っていると、1秒ごとに約0.00000027%のリターンを逃している。そのため、投資用の資金は一括投資が合理的。

・「秒平均リターン」で考えていいのは、インデックス投資特有

・現実的なアプローチは、心理的に許容できる範囲で積立額を増やし、一括投資に近づけていくこと

コメント