インデックス投資は、絶対的な手法のように思われがちです。

しかし、決してそんなことはないという実例が我々の眼の前にあるのですが、多くの人が見て見ぬふりをしています。

この記事では、インデックス投資の問題児である日経平均を検証したいと思います。

日経平均とS&P500の比較

このチャートはS&P500と日経平均を比較したチャートです。

(チャートはTradingViewより)

(チャートはTradingViewより)

青がS&Pで、赤が日経平均…、ではありません。

急角度で上昇している青の線が、日経平均です。

そして、ほぼ横ばいの動きを見せている赤い線がS&P500です。

これは、日経平均の算出が始まってから、日本のバブル崩壊直前までの指数チャートです。

そして、歴史は次のように動きます。

(チャートはTradingViewより)

(チャートはTradingViewより)

これなら青が日経平均、赤がS&Pと言われてもしっくりきますね。

「こうやって成長するから、S&Pに投資しておけば大丈夫!」という声が聞こえてきそうです。

しかし、もしバブル期にタイムスリップし、インデックス投資を始めるとして、あなたは本当にS&Pに投資していたのでしょうか?

もちろん、その後の値動きを知らないという前提です。

私は、多くの人が日経平均を選んでいたと思います。

なぜあなたは日経平均を選ぶのか

日経平均の高いパフォーマンス

パフォーマンスが高いファンドと低いファンドが選べる場合、どちらを選ぶでしょう。

高い方に決まってますね。

そして、先程のチャートを見て明らかなとおり、1980年代の時点では、圧倒的に日経平均の方がS&Pよりパフォーマンスが良かったのです。

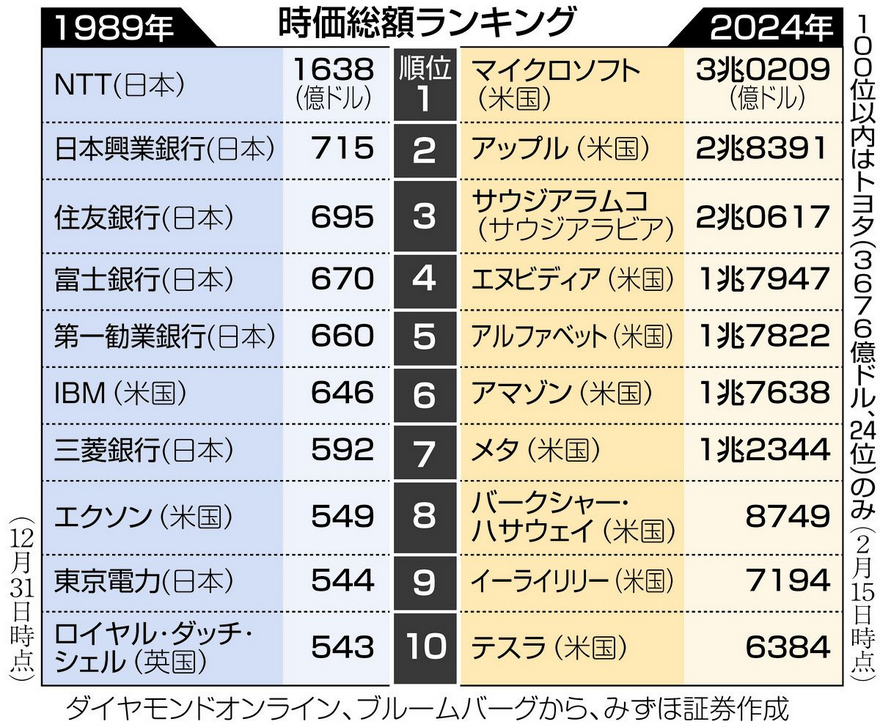

日本市場の時価総額は世界一

1989年当時、日本市場の時価総額は世界最大でした。

世界銀行によると、日本の割合が37%、米国は29%でした。

単に成長率が高かっただけではなく、市場規模も大きかったのです。

実際、当時の時価総額ランキングは日本企業が勢揃いです。

(東京新聞より)

(東京新聞より)

いわば、NTTや日本の銀行が、マグニフィセント・セブンだったのです。

世間を覆う楽観的なムード

当時の日本で、バブルを警戒する声はほとんどありませんでした。

当時の日本で、バブルを警戒する声はほとんどありませんでした。

「東京は世界の金融センターだ」とか、

「日本人は勤勉で生産性が高い」とか、

「地価は永遠に上がり続ける」とか言われていました。

バブル期の東京23区の地価で、アメリカ全土を購入できたそうです。

また、米国の社会学者が『ジャパン・アズ・ナンバーワン』という本を出して、米国人は、日本人を見習うべきだと主張しています。

その頃、経済の話となれば、日本経済について強気な意見や、日本株や日本の土地に投資して大儲けした人の話ばかりだったでしょう。

そして、「米国株や全世界株を買え」などと言う専門家は相手にされなかったはずです。

誰が外国の株なんて買うんですか?

もし日経平均でインデックス投資をしていたら?

日経平均は、1989年12月29日に最高値をつけ、その後、バブルが崩壊します。

もし、その最高値で、日経平均のインデックス投資を初めていたらどうなっていたでしょう。

一括投資

日経平均がバブル時の最高値を終値で更新したのは、2024年2月22日です。

日経平均がバブル時の最高値を終値で更新したのは、2024年2月22日です。

つまり、バブル時に一括投資した日経平均のファンドがプラスになるまで、34年1ヶ月24日かかったことになります。

積立投資

バブル期最高値を付けた日から、日経平均に毎月末1万円の積立投資をした場合の試算を、野村證券が出しています。

バブル期最高値を付けた日から、日経平均に毎月末1万円の積立投資をした場合の試算を、野村證券が出しています。

下段にあるベージュの累計積立投資額の枠内に、オレンジの評価額の線が収まっている期間は、評価益がマイナスということになります。

安定的に評価益がプラスになるのは、2013年のアベノミクス以降ということになります。

つまり、23年以上継続してやっと報われるということです。

そもそも継続できるのか?

一括投資で34年以上、積立投資でも23年以上継続する必要があることがわかりました。

一括投資で34年以上、積立投資でも23年以上継続する必要があることがわかりました。

しかし、一体、何割の人が継続できるのでしょう。

最終的にプラスになるとわかっていれば、継続できるかもしれませんが、もちろん、そんなことはわかりません。

そして、この間に数多くの日本の有名企業が、経営不振から倒産や合併、買収、リストラを経験しています。

また、マスコミを通じて「バブル崩壊」「失われた〇〇年」「デフレスパイラル」「少子高齢化」「就職氷河期」「経済のガラパゴス化」など、日本の衰退を示す言葉を繰り返し聞かされます。

実際、これらの主張を裏付けるかのように株価は停滞します。

一時、7,586円まで下がっており、これはバブル期の約1/5です。

バカらしくなって積立をやめてしまう人、生活費等のために取り崩さざるを得なくなる人など、途中で脱落する人が大半だと思います。

未来は分からない

長年、株取引をやっていると、自分の予想がいかに当てにならないかを痛感させられます。

長年、株取引をやっていると、自分の予想がいかに当てにならないかを痛感させられます。

この数年でも、新型コロナウイルスや生成AIなど、予想外のことだらけです。

近い未来の予想も難しいのに、インデックス投資が想定する10年、15年のような長期予想となると、雲をつかむような話です。

当時の日本人は、誰もバブル崩壊を予想できていないのに、すでに歴史を知っている我々は、それが必然であるかのように感じてしまいます。

そして、すでに起こったことを説明する理屈は、後知恵でいくらでも思いつくものです。

「必ずしも過去と現在の延長線上に未来があるわけではない」というのが日経平均の検証から得る教訓のように思われます。

しかし、未来がわからないからと言って、資産をすべて現金(銀行預金)で持っておくのが良いのでしょうか。

インフレリスクを考慮すると、資産の一定割合を株式で保有すること自体は、合理的といえます。

オルカンはベストではないが、ワーストでもない

オルカンは歴史が浅いので、日経平均やS&Pとの比較はできません。

オルカンは歴史が浅いので、日経平均やS&Pとの比較はできません。

しかし、オルカンは世界平均ですから、だいたい両者の中間に位置しているはずです。

現在のS&Pのパフォーマンスと比べると、オルカンを持つのは損をしたように感じるかもしれません。

しかし、オルカンが世界平均である以上、より高いパフォーマンスの国が存在するのは当たり前のことです。

もし、未来予想に確信が持てないのであれば、オルカンは有望な選択ではないでしょうか。

まとめ

・バブル崩壊まで、日経平均はS&Pのパフォーマンスをはるかに上回っており、日本市場の時価総額も世界一だった。

・当時、バブルについて警戒する声は少なく、もしインデックス投資が流行していたら、多くの人が日経平均を選んでいたと考えられる。

・バブルの最高値で、日経平均のインデックス投資を始めた場合、一括投資で約34年、積立投資で約23年継続してやっとプラスになる。

・未来の予測が困難と考えるなら、世界平均であるオルカンが有望な選択肢。

コメント